NAR最新データが示す地域格差と“住宅購入のチャンス”

全米の住宅市場に地域ごとの明暗が見えています。

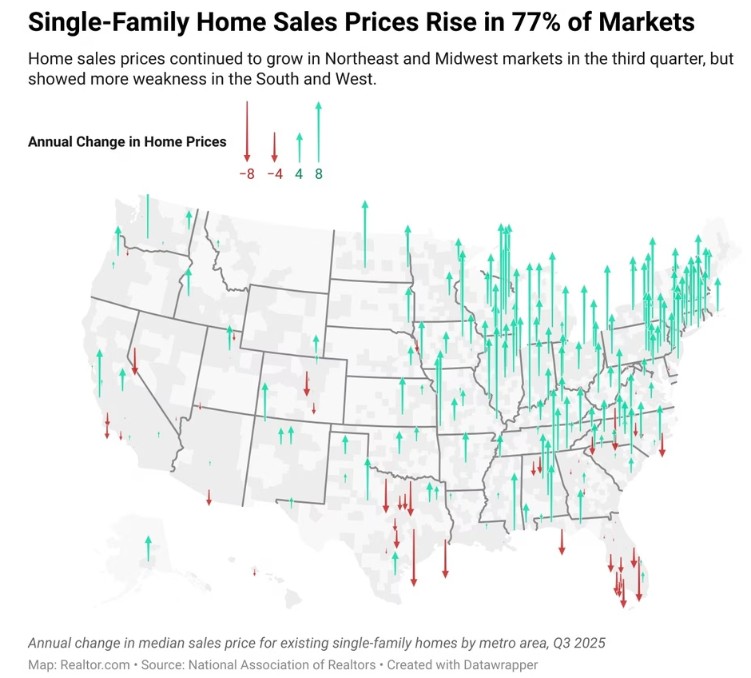

全米リアルター協会(NAR)の最新四半期レポートによると、2024年第3四半期(7〜9月)において、全230都市のうち51都市(23%)で住宅価格が前年より下落しました。一方で、残りの176市場(77%)では価格が上昇しています。

📉下落は南部・西部、📈堅調は北東部・中西部

価格下落の多くはテキサス州やフロリダ州など南部・西部で発生。

逆に、北東部(Northeast)や中西部(Midwest)では価格上昇が続く結果となりました。

全米平均では前年同期比+2.2%の上昇で、依然として価格は高水準を維持しています。

NARチーフエコノミストのローレンス・ユン氏はこう分析します。

「販売数の回復は鈍いが、価格上昇が続き、住宅資産は過去最高レベルにある」

「供給が限られる北東部と、比較的手頃な中西部では特に値上がりが目立つ」

上昇率が高かった都市は以下の通りです:

- トレントン(ニュージャージー州)+9.9%

- ランシング(ミシガン州)+9.8%

- ロングアイランド(ニューヨーク州)+9.4%

一方、価格下落が目立った都市は:

- リノ(ネバダ州)−3.6%

- ボルダー(コロラド州)−3.3%

- タンパ(フロリダ州)−2.4%

🏗️「南部と西部」は一時的な調整期?

リサーチャーのハンナ・ジョーンズ氏(Realtor.com)は次のように説明します。

「南部・西部は供給が増えたことで価格の上昇圧力が和らいでいる。

それでも依然として高値圏にあり、“値ごろ感”というよりは選択肢が増えた状態。」

ユン氏も「南部では新築供給が多いため、今回の下落は一時的な調整であり、むしろチャンス」と強調しています。

「雇用増加が続く地域では、価格の下落は“セカンドチャンス”として捉えるべき」

💰住宅購入コストと家計負担の現状

NARによると、第3四半期の全米の平均住宅ローン支払額(月額)は2,187ドル(頭金20%想定)。前期比では−2.8%とやや下がりましたが、前年同月比では+2.1%と依然高止まりです。

家計の支出割合を見ると:

- 一般家庭:所得の24.8%を住宅ローンに充当(前年25.2%)

- 初回購入者:所得の37.4%を住宅ローンに充当(前年38.1%)

NARの別データによると、初回購入者の平均年齢は40歳で過去最高。

また、初回購入者の割合は全体のわずか21%と、記録的な低水準にあります。

つまり、「家を買える層」が限定的になっているのが現状です。

🔍まとめと投資家への視点

- 全米の約1/4の都市で価格下落(特に南部・西部)

- 北東部・中西部は堅調に推移

- 住宅ローン負担は依然重いが、支払い比率はやや改善

- 初回購入者の減少=賃貸需要の持続を示唆

住宅価格の調整が進む南部・西部では、**一時的な“買い場”**が生まれています。

一方で、賃貸市場の強さ(=マルチファミリー投資の安定性)も再確認された形です。

2025年以降は、**地域ごとに明確な「二極化」**が進む可能性。

投資家にとっては、「どの都市で・どのタイミングで仕込むか」が成功のカギになりそうです。