アメリカ住宅購入が難しい本当の理由

住宅ローン金利が**10カ月ぶりの安値(6.5%台)**まで下がってきたにもかかわらず、住宅購入をためらう人が多く存在します。背景には「価格の高止まりと在庫不足」という深刻な問題があります。

🏙️ ニューヨークの事例

ニューヨーク市では、**ケース・シラー指数で前年比+7.4%(5月時点)と全米最大の上昇率を記録。

さらに中央値の売出価格は$829,000超(前年比+3.8%)**に達しています。

「いつか家を持ちたい」と話すロレーン・コーワンさん(44歳)も、価格高騰で購入を断念せざるを得ない状況です。

👶 初めてのマイホームが遠のく

- 全米の初回購入者の平均年齢:38歳(史上最高)

→ 1980年代は20代後半が中心 - 初回購入者のシェア:24%(史上最低)

- ミレニアル世代・Z世代も「持ち家=資産形成」と信じていますが、購入までの時間が大幅に延びているのが現状です。

💸 金利低下の限界

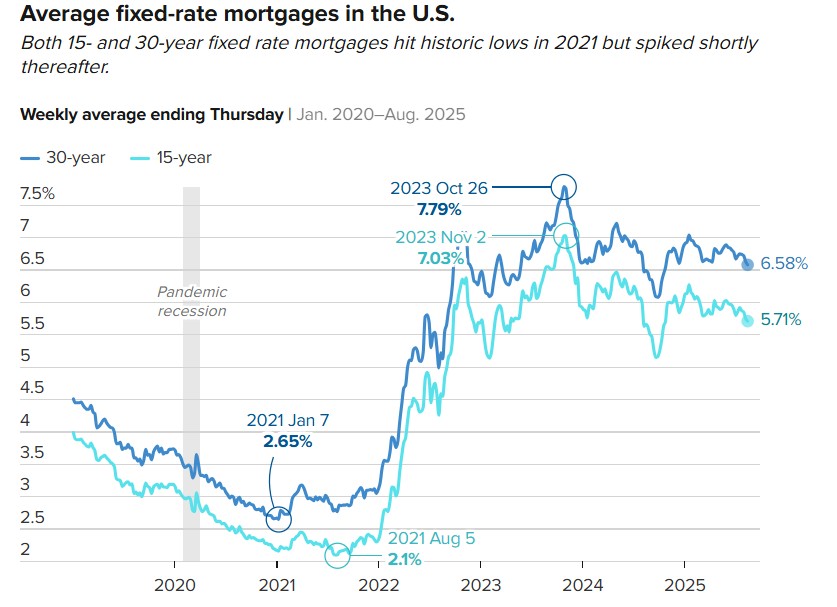

コロナ前は3%以下の超低金利が当たり前でしたが、今は6.5%前後。

「長期の低金利に慣れてしまった消費者にとっては依然として“高い”と感じる水準」だと、バンク・オブ・アメリカのヴァーノン氏は指摘します。

さらに調査では、6割の人が「今は買うべきタイミングか分からない」と回答。

- **32%**は「金利6%未満でなければ買えない」

- **51%**は「今年はどんな金利でも買わない」と回答(前年比13ポイント増加)

🔒 ロックイン効果と不透明な金利動向

多くの既存オーナーが「低金利ローンに縛られ」売却をためらう「ロックイン効果」も在庫不足の一因。

今後はFRBの利下げ観測(9月)が注目ですが、専門家は「必ずしも住宅ローン金利が下がる保証はない」と指摘。

住宅ローンは10年国債利回りに連動するため、利下げがあっても横ばいまたは上昇の可能性もあるのです。

✅ まとめ

- 金利は下がってきたが、価格と在庫不足が壁

- 若年世代ほど購入を先送り

- 消費者心理は「不安定」で様子見

👉 「金利が下がるまで待つ」よりも、価格調整や市場在庫の増加がいつ起きるかが、今後の最大のポイントになりそうです。